ฝากประกาศใหม่

ฝากประกาศใหม่ สมัครสมาชิก

สมัครสมาชิก เข้าระบบสมาชิก

เข้าระบบสมาชิก

สาระควรรู้ทั่วไป

ตั้งแต่ต้นปีนี้ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างปี 2562 (พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง) ประกาศในราชกิจจานุเบกษาให้เริ่มบังคับใช้เป็นกฎหมายเมื่อวันที่ 13 มีนาคม 2562 และกำหนดว่า จะเริ่มจัดเก็บภาษีตั้งแต่วันที่ 1 มกราคม 2563 เป็นต้นไป โดยจะมาแทนที่การจัดเก็บภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดิน ซึ่งจะถูกยกเลิกไป

ประกาศอสังหาริมทรัพย์ใหม่ บ้าน บ้าน รายการล่าสุด บ้านเดี่ยว บ้านเดี่ยว รายการล่าสุด ทาวน์เฮ้าส์ ทาวน์เฮ้าส์ รายการล่าสุด ทาวน์โฮม ทาวน์โฮม รายการล่าสุด คอนโด คอนโด รายการล่าสุด อาคารพาณิชย์ อาคารพาณิชย์ รายการล่าสุด อพาร์ทเม้นท์ อพาร์ทเม้นท์ รายการล่าสุด สำนักงาน สำนักงาน รายการล่าสุด โฮมออฟฟิศ โฮมออฟฟิศ รายการล่าสุด ธุรกิจ ธุรกิจ รายการล่าสุด โรงงาน โรงงาน รายการล่าสุด คลังสินค้า คลังสินค้า รายการล่าสุด โกดัง โกดัง รายการล่าสุด ที่ดิน ที่ดิน รายการล่าสุด ลงประกาศฟรี ผู้รับเหมา รายการล่าสุด ผู้รับเหมา ลงประกาศฟรี ผู้รับเหมา ข่าวประชาสัมพันธ์ รายการล่าสุด ข่าวประชาสัมพันธ์ พรีวิวโครงการใหม่ รายการล่าสุด พรีวิวโครงการใหม่ ตกแต่งที่อยู่อาศัย รายการล่าสุด ตกแต่งที่อยู่อาศัย สาระควรรู้ ที่อยู่อาศัย รายการล่าสุด สาระควรรู้ ที่อยู่อาศัย ฮวงจุ้ย ที่อยู่อาศัย รายการล่าสุด ฮวงจุ้ย ที่อยู่อาศัย สินเชื่อ ที่อยู่อาศัย รายการล่าสุด สินเชื่อ ที่อยู่อาศัย SME รายการล่าสุด SME สถานที่ท่องเที่ยว รายการล่าสุด สถานที่ท่องเที่ยว- บริการเว็บไซต์ช่วยทำประกาศให้

-

- ลงโฆษณา ประกาศรายการแนะนำ

- ลงโฆษณา ประกาศแบบพรีเมี่ยม -

- ลงโฆษณา ประกาศโครงการใหม่

- ลงโฆษณา ประกาศขาย

- ลงโฆษณา ประกาศให้เช่า - วิธีการโฆษณาประกาศบนเว็บไซต์

สอบถามผ่านทาง LINE@ ของเว็บไซต์

ID : @thaihometown - ขั้นตอนสมัครสมาชิกเพื่อลงประกาศ

- คลิป วิธีสมัครสมาชิกเพื่อลงประกาศ

- ขั้นตอนการลงประกาศในเว็บไซต์

- คลิป วิธีใช้งานฝากประกาศในเว็บไซต์

- ประกาศขาย

- ประกาศขาย ฟรี!

- ประกาศให้เช่า

- ประกาศให้เช่า ฟรี!

- ลงประกาศขาย

- ลงประกาศขาย ฟรี!

- ลงประกาศให้เช่า

- ลงประกาศให้เช่า ฟรี!

- ฝากประกาศขาย

- ฝากประกาศขาย ฟรี!

- ฝากประกาศให้เช่า

- ฝากประกาศให้เช่า ฟรี!

สำนักงาน

สำนักงาน

การคิดภาษีที่ดินแต่ละประเภทจะใช้มูลค่าทรัพย์สินที่ประเมินจากกรมธนารักษ์ โดยจะมีการปรับตามรอบบัญชีประเมินราคาทุก 4 ปี ซึ่งแยกวิธีคำนวณภาษีที่ต้องจ่ายออกเป็น ดังนี้

(หมายเหตุ : กรมธนารักษ์จะเป็นผู้กำหนดราคาประเมินทุนทรัพย์ที่ดิน ราคาประเมินทุนทรัพย์โรงเรือน สิ่งปลูกสร้าง ราคาประเมินทุนทรัพย์ห้องชุด และอัตราค่าเสื่อมราคา)

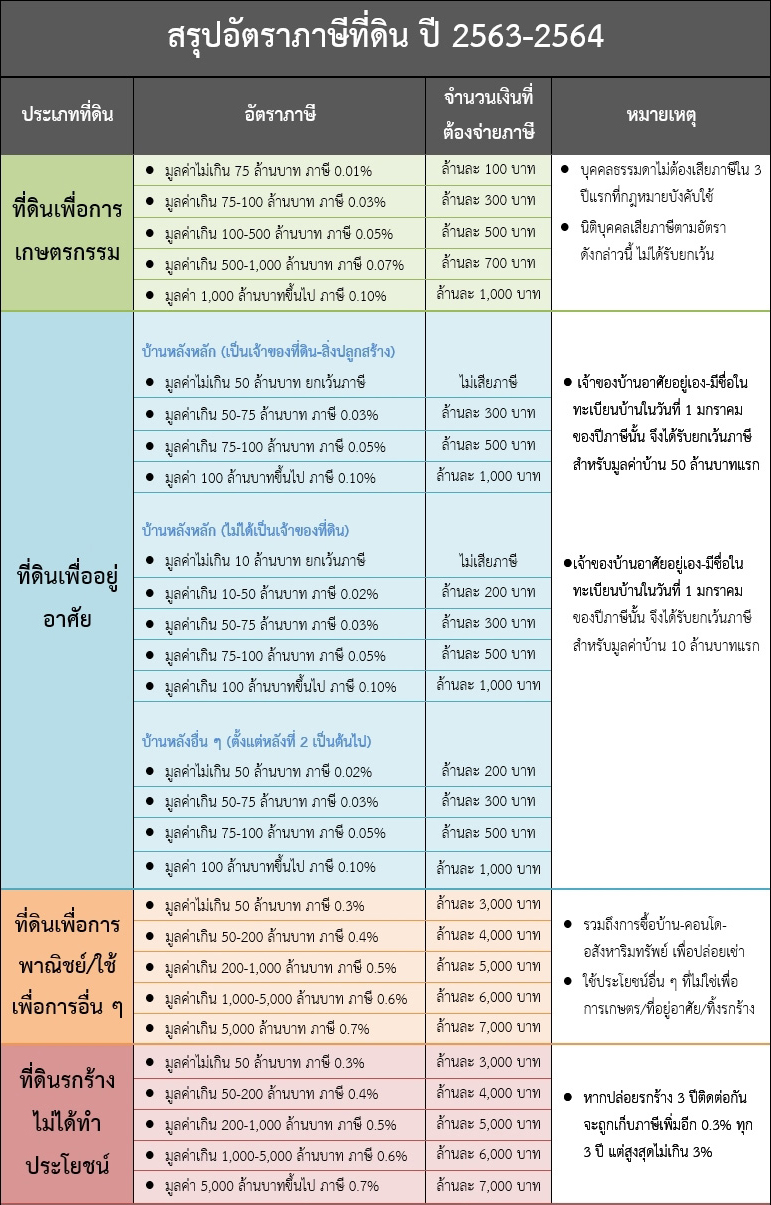

สามารถสรุปอัตราภาษีที่ต้องจ่ายของที่ดินแต่ละประเภทออกมาเป็นตารางได้ ดังนี้ 🌾 เกษตรกรรม

กรณีบุคคลธรรมดา

🏡 ที่พักอาศัย

กรณีทรัพย์สินมีมูลค่าไม่ถึง 50 ล้านบาทจะได้รับการยกเว้นภาษีไปเลย แต่หากมีส่วนเกิน ให้นำส่วนเกินมาคิดภาษี เช่น

กรณีมีบ้านบนที่ดินเช่า หรือปลูกสร้างบนที่ดินคนอื่น จะได้รับการยกเว้นภาษีเฉพาะ 10 ล้านบาทแรก หากมีส่วนเกินก็ให้นำมาคำนวณ เช่น

กรณีมีบ้านหลังที่ 2 เป็นต้นไป จะถือเป็นบ้านหลังอื่น ๆ ซึ่งใช้อัตราภาษีตามตารางนี้ และไม่มีการยกเว้นภาษี ดังนั้น หากเรามีบ้านหลังที่ 2 3 4 5 มูลค่า 10 ล้านบาท ก็จะต้องคิดภาษี 0.02% เท่ากับต้องเสียภาษี 2,000 บาท

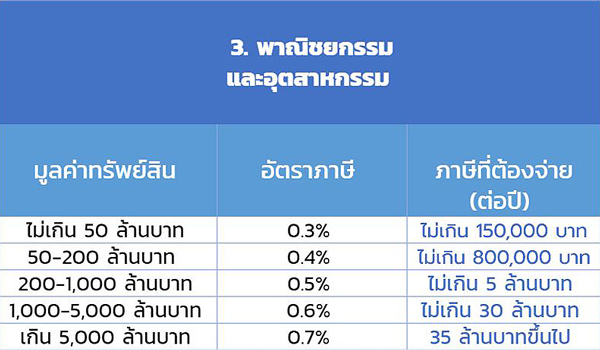

🏭 อื่นๆ (พาณิชยกรรม อุตสาหกรรม)

กรณีซื้อบ้านไว้เพื่อปล่อยเช่า จะต้องคิดภาษีในหมวดนี้ด้วยเช่นกัน ซึ่งจะต้องจ่ายภาษีสูงกว่าบ้านและที่ดินเพื่อการอยู่อาศัย เช่น หากซื้อบ้านราคา 3 ล้านเพื่อปล่อยเช่า เราต้องจ่ายภาษี 0.3% ต่อปี คือ 9,000 บาท แต่หากเป็นบ้านเพื่อการอยู่อาศัย ถ้ามีชื่อในทะเบียนบ้านจะไม่ต้องเสียภาษีเลย หรือกรณีเป็นบ้านหลังที่ 2 เป็นต้นไป ก็จะเสียภาษี 0.02% หรือ 600 บาท/ปี

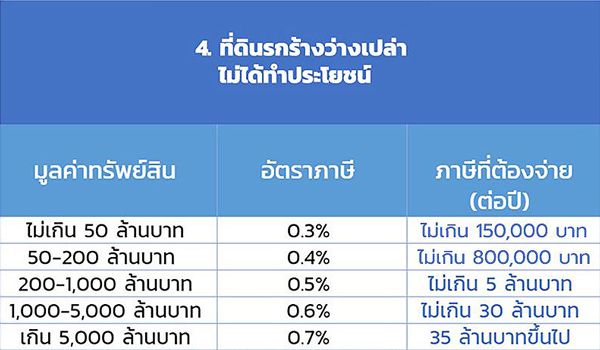

🏞 ที่ดินที่ทิ้งไว้ว่างเปล่าไม่ได้ทำประโยชน์

อย่างไรก็ดี เพื่อเป็นการบรรเทาภาระภาษี ใน 3 ปีแรกของของเรียกเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่ หากผู้เสียภาษีมีภาระที่ต้องจ่ายสูงกว่าที่เคยจ่ายภาษีโรงเรือนและที่ดิน หรือภาษีบำรุงท้องที่ ให้ผู้เสียภาษีชำระภาษีตามจำนวนประเมินในปีก่อนหน้าที่กฎหมายนี้บังคับใช้ แล้วเหลือภาระภาษีเท่าไร ให้ชำระส่วนที่เหลือ ดังนี้

สรุปอัตราภาษีที่และสิ่งปลูกสร้าง

คลิกดูอัตราภาษีและสิ่งปลูกสร้าง ทั้งนี้ อัตราการเก็บภาษีตามมูลค่าแบบขั้นบันไดดังกล่าว จะบังคับใช้ใน 2 ปีแรก (2563-2564) ส่วนปีต่อไปจะพิจารณาเก็บตามอัตราเพดานสูงสุดอีกที ภาษีที่ดินและสิ่งปลูกสร้าง ถือเป็นเรื่องสำคัญที่เราควรรู้ และศึกษาข้อมูลให้ดี จะช่วยให้เราสามารถวางแผน เพื่อจัดการกับภาษีในอนาคตได้ดีขึ้น สาระควรรู้ทั่วไป รายการล่าสุด

9 ต้นไม้ปลูกง่าย เลี้ยงในห้องนอนเด็ก โตได้ดีไม่ต้องดูแลมากมาย

เช็กราคาประเมินที่ดินออนไลน์ พร้อมตัวช่วยวัดขนาดที่ดินใช้งานง่ายๆ

โฉนดที่ดินมีกี่ประเภท พร้อมแนะวิธีอ่านโฉนด ตรวจเช็กเอกสารตัวจริง โฉนดของแท้มีลักษณะเป็นอย่างไร

5 เคล็ดไม่ลับ…ช่วยจัดการเรื่องภาษีให้เป็นเรื่อง ‘ง่าย’

ทำความเข้าใจ เครดิตบูโร-แบล็กลิสต์ หลายคนเข้าใจผิด ต่างกันอย่างไร

สาระควรรู้ทั่วไป รายการอื่นๆ ที่น่าสนใจ

อัพเดท สูตรคำนวณค่าโอนที่ดิน 2568 ค่าธรรมเนียม ค่าภาษีต้องจ่าย รวมค่าใช้จ่ายทั้งหมด หลังจากมาตรการลด...

โอนกรรมสิทธิ์ร่วม บ้าน-ที่ดิน สินสมรส กรณีหย่าร้างมีขั้นตอนอย่างไร วิธีจดทะเบียนฝ่ายเดียวทำได้ไหม

วิธีทำบ้านปลอดฝุ่นแรงดันบวก กำจัดฝุ่น PM2.5 ไอเดีย DIY แบบง่ายๆ เตรียมงบไม่เกิน 2,000 บาท

รวมคอนโดใกล้รถไฟฟ้า สายสีชมพู ราคาไม่เกิน 3 ล้าน เดินทางสะดวก ใกล้ที่สุดไม่เกิน 500 เมตร

ไขข้อสงสัย ที่ดินตาบอด ไม่มีทางเข้า - ออก ติดต่อเจ้าของที่ดินโดยรอบ เพื่อขอทางแล้วไม่เปิดทาง ไม่ขายใ...

ข่าว บทความอื่นๆ ที่น่าสนใจ

"บริทาเนีย" ประกาศจุดยืนผ่านแนวคิด "Craft Not Make" มีความหมาย มากกว่า...

[ฮวงจุ้ยที่อยู่อาศัย] เคล็ดลับเสริมดวง จุดธูป 16 ดอกกลางแจ้ง พร้อมบทสวดขอโชคขอพร เปิดดวงชะตาทำให้ชีวิตดีขึ้น

[พรีวิวโครงการใหม่] "ลลิลทาวน์ แลนซีโอ คริป เทพารักษ์ - บางบ่อ" ดีไซน์ใหม่ สไตล์ฝรั่งเศส ใกล้เมกาบางนา เชื่อมต่อทางด่วนบูรพาวิถี เ...

[สินเชื่อที่อยู่อาศัย] สานฝันคนอยากมีบ้านกับสินเชื่อบ้านกรุงไทย ดอกเบี้ยบ้านต่ำ ผ่อนนาน

[สินเชื่อที่อยู่อาศัย] รีไฟแนนซ์บ้าน ทางเลือกสำหรับคนฉลาดใช้เงินกับข้อเสนอสุดพิเศษจากกรุงไทย

ลิงค์ที่แนะนำสำหรับเนื้อหานี้ :

เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง 2563 และวิธีการคำนวณภาษี

, เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง 2563 และวิธีการคำนวณภาษี

, เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง , เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง , และวิธีการคำนวณภาษี , และวิธีการคำนวณภาษี , เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง และวิธีการคำนวณภาษี

, เจาะลึกอัตราภาษีที่ดินและสิ่งปลูกสร้าง , และวิธีการคำนวณภาษี

เลือกเครื่องฟอกอากาศ ลดฝุ่น PM2.5 แบบไหน วางไว้จุดไหนของบ้าน ได้ประสิทธิภาพกรองฝุ่นดีที่สุด เลือกเครื่องฟอกอากาศ ลดฝุ่น PM2.5 แบบไหน วางไว้จุดไหนของบ้าน ได้ประสิทธิภาพกรองฝุ่นดีที่สุด เปิดค่าธรรมเนียม การโอนที่ดิน 2568 ซื้อ-ขาย มอบที่ดินมรดกญาติ เปลี่ยนกรรมสิทธิ์ มีค่าใช้จ่ายอะไรบ้าง เปิดค่าธรรมเนียม การโอนที่ดิน 2568 ซื้อ-ขาย มอบที่ดินมรดกญาติ เปลี่ยนกรรมสิทธิ์ มีค่าใช้จ่ายอะไรบ้าง 108 ปี หัวลำโพง 10 จุดเช็กอินประวัติศาสตร์ เรียนรู้ประวัติศาสตร์รถไฟไทยสุดคลาสสิค 108 ปี หัวลำโพง 10 จุดเช็กอินประวัติศาสตร์ เรียนรู้ประวัติศาสตร์รถไฟไทยสุดคลาสสิค หลังคาเมทัลชีท แบบไหนช่วยลดเสียงสะท้อน มีน้ำหนักเบาทนต่อสภาพอากาศ มีวิธีเลือกอย่างไร หลังคาเมทัลชีท แบบไหนช่วยลดเสียงสะท้อน มีน้ำหนักเบาทนต่อสภาพอากาศ มีวิธีเลือกอย่างไร รวมบริษัทรับสร้างบ้าน 2567 มีแบบบ้านให้เลือกหลากหลายสไตล์ ประหยัดงบ ตามเทรนด์คนรุ่นใหม่ รวมบริษัทรับสร้างบ้าน 2567 มีแบบบ้านให้เลือกหลากหลายสไตล์ ประหยัดงบ ตามเทรนด์คนรุ่นใหม่ ทาสแมวรู้ไว้ "สีขนแมว" บอกนิสัยได้ มีการเล่นที่แตกต่างกันอย่างไร ทาสแมวรู้ไว้ "สีขนแมว" บอกนิสัยได้ มีการเล่นที่แตกต่างกันอย่างไร 10 เครื่องซักผ้าฝาหน้า เทคโนโลยีอัจฉริยะ ทำงานเงียบช่วยประหยัดน้ำ ยอดนิยมของปี 2024 ยี่ห้อไหนบ้าง 10 เครื่องซักผ้าฝาหน้า เทคโนโลยีอัจฉริยะ ทำงานเงียบช่วยประหยัดน้ำ ยอดนิยมของปี 2024 ยี่ห้อไหนบ้าง จำนอง กับ ขายฝาก เงินที่ได้ไม่เท่ากัน ควรรู้ก่อนทำสัญญา มีเสียภาษีอะไรบ้าง จำนอง กับ ขายฝาก เงินที่ได้ไม่เท่ากัน ควรรู้ก่อนทำสัญญา มีเสียภาษีอะไรบ้าง เลือกแอร์แบบไหน ช่วยประหยัดไฟในช่วงหน้าร้อน พร้อมแนะนำทริค กับ เคล็ดลับประหยัดได้จริง เลือกแอร์แบบไหน ช่วยประหยัดไฟในช่วงหน้าร้อน พร้อมแนะนำทริค กับ เคล็ดลับประหยัดได้จริง 10 เครื่องซักผ้าฝาหน้า เทคโนโลยีอัจฉริยะ ทำงานเงียบช่วยประหยัดน้ำ ยอดนิยมของปี 2024 ยี่ห้อไหนบ้าง 10 เครื่องซักผ้าฝาหน้า เทคโนโลยีอัจฉริยะ ทำงานเงียบช่วยประหยัดน้ำ ยอดนิยมของปี 2024 ยี่ห้อไหนบ้าง

เลือกอิฐแบบไหน อิฐมอญ อิฐมวลเบา อิฐบล็อก เหมาะกับสร้างบ้าน ประหยัดงบมากที่สุด เลือกอิฐแบบไหน อิฐมอญ อิฐมวลเบา อิฐบล็อก เหมาะกับสร้างบ้าน ประหยัดงบมากที่สุด

หลังคาเมทัลชีท แบบไหนช่วยลดเสียงสะท้อน มีน้ำหนักเบาทนต่อสภาพอากาศ มีวิธีเลือกอย่างไร หลังคาเมทัลชีท แบบไหนช่วยลดเสียงสะท้อน มีน้ำหนักเบาทนต่อสภาพอากาศ มีวิธีเลือกอย่างไร

เปิดค่าธรรมเนียม การโอนที่ดิน 2568 ซื้อ-ขาย มอบที่ดินมรดกญาติ เปลี่ยนกรรมสิทธิ์ มีค่าใช้จ่ายอะไรบ้าง เปิดค่าธรรมเนียม การโอนที่ดิน 2568 ซื้อ-ขาย มอบที่ดินมรดกญาติ เปลี่ยนกรรมสิทธิ์ มีค่าใช้จ่ายอะไรบ้าง

ร่วมใจ ร่วมฝัน พร้อมซื้อบ้าน การเตรียมตัวสำหรับซื้อบ้านร่วมกันครั้งแรกของคู่รัก ร่วมใจ ร่วมฝัน พร้อมซื้อบ้าน การเตรียมตัวสำหรับซื้อบ้านร่วมกันครั้งแรกของคู่รัก

108 ปี หัวลำโพง 10 จุดเช็กอินประวัติศาสตร์ เรียนรู้ประวัติศาสตร์รถไฟไทยสุดคลาสสิค 108 ปี หัวลำโพง 10 จุดเช็กอินประวัติศาสตร์ เรียนรู้ประวัติศาสตร์รถไฟไทยสุดคลาสสิค

เมื่อเราเลิกกันบ้านนี้ใครได้ เมื่อต้องอย่าร้างเราควรจัดการทรัพย์สิน อย่างไร? เมื่อเราเลิกกันบ้านนี้ใครได้ เมื่อต้องอย่าร้างเราควรจัดการทรัพย์สิน อย่างไร?

วิธีแก้เน็ตบ้านช้า หลุดบ่อย Wi-Fi ไม่เสถียร ต่อสายแลนเน็ตไม่เต็มสปีด วิธีแก้เน็ตบ้านช้า หลุดบ่อย Wi-Fi ไม่เสถียร ต่อสายแลนเน็ตไม่เต็มสปีด

เลือกเครื่องฟอกอากาศ ลดฝุ่น PM2.5 แบบไหน วางไว้จุดไหนของบ้าน ได้ประสิทธิภาพกรองฝุ่นดีที่สุด เลือกเครื่องฟอกอากาศ ลดฝุ่น PM2.5 แบบไหน วางไว้จุดไหนของบ้าน ได้ประสิทธิภาพกรองฝุ่นดีที่สุด

สีตราครุฑ โฉนดที่ดิน มีความหมายที่แตกต่างกัน สามารถชื้อ-ขายได้ตามกฎหมายอย่างไร สีตราครุฑ โฉนดที่ดิน มีความหมายที่แตกต่างกัน สามารถชื้อ-ขายได้ตามกฎหมายอย่างไร

|

🌾

🌾

2/82 ซอยวัดเวฬุวนาราม 32 แขวงดอนเมือง เขตดอนเมือง กรุงเทพฯ 10210

Tel : 02-574-4829, Mobile : 094-653-5451, 083-154-6699

วันทำการ จันทร์ - ศุกร์ เวลาทำการ 09.00 - 18.00 น.

คอนโด บ้าน บ้านเดี่ยว ทาวน์โฮม ทาวน์เฮ้าส์ สำนักงาน โฮมออฟฟิศ ธุรกิจ ที่ดิน

อาคารพาณิชย์ อพาร์ทเม้นท์ โรงงาน โกดัง คลังสินค้า ลงประกาศอสังหาริมทรัพย์ ฟรี

สงวนลิขสิทธิ์ © 2567 Thaihometown.com